구직촉진수당을 지급받는 국민취업지원제도 1유형 수급자는 매월 발생하는 소득을 의무적으로 신고해야 합니다. 소득신고가 필수적인 이유는 발생한 소득 총액에 따라 해당 월 구직촉진수당 지급 여부가 결정되기 때문인데요. 이 포스팅에서는 수급자들이 소득신고를 보다 쉽게 이해하고 진행할 수 있도록 신고대상 소득의 기준과 범위 그리고 신고방법을 정리해봤습니다.

소득신고 기준은?

국민취업지원제도 1유형 수급자는 구직촉진수당(50만 원 x 6개월)을 지급받기 위해 매월 지급신청서를 제출해야 합니다. 이때 의무적으로 해당 주기의 소득 발생 여부와 합산 소득액을 신고해야 하는데요. 여기서 말하는 합산 소득은 근로자 본인의 근로소득, 사업소득, 재산소득, 이전소득을 합한 금액입니다.

- 근로소득 : 근로를 제공하고 받는 소득 (월급, 급여)

- 사업소득 : 지속적인 사업을 통해 발생한 소득

- 재산소득 : 본인의 재산을 타인이 사용하고 그 대가로 발생하는 소득 (임대, 이자, 배당, 연금, 저작권 등)

- 이전소득 : 비경제적 활동으로 발생하는 소득으로 공적 보조금, 사적 보조금 (기초연금, 실업급여, 후원금 등)

합산 소득 산정 시 제외되는 소득

한편 수급자가 소득신고는 해야 하지만 합산 소득 산정 시 제외되는 소득 항목도 있습니다. 따라서 다음의 소득은 발생하더라도 합산 소득에 포함되지 않아 구직촉진수당 수급 여부에 영향을 주지 않습니다.

- 취업활동계획에 따른 취업지원, 구직활동 지원 프로그램 등에 참여하여 받게 되는 수당 (국민내일배움카드 훈련장려금, 훈련수당, 참여수당 등)

- 해당 주기에 발생한 근로·사업 소득이 당해 최저시급에 60시간을 곱한 금액 미만인 경우 (단, 기준금액을 초과한다면 발생 소득 전체가 소득으로 반영)

Q. 주식 배당금, 코인 수익도 소득으로 신고해야 하나요?

주식 배당금은 '재산소득'으로 합산 소득 산정 시 포함하여 신고해야 합니다. 하지만, 주식과 코인 단기 매매를 통해 시세차익으로 발생한 수익금은 일시적으로 발생한 '기타 소득'으로 신고대상에 포함되지 않습니다. 또한 복권 당첨금, 대회 상금, 경품 등 역시 모두 기타 소득으로 분류되어 소득신고 대상에서 제외됩니다.

소득신고 방법은?

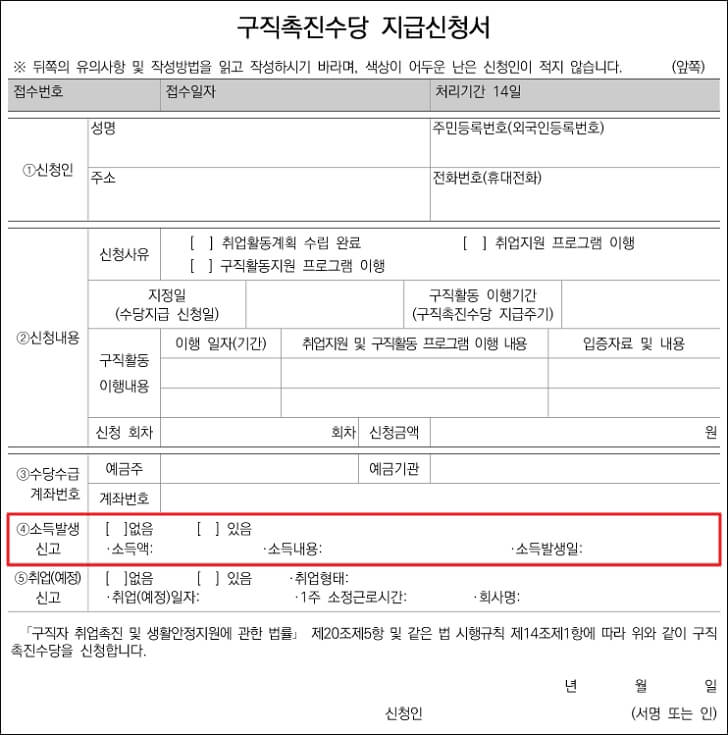

소득신고는 구직촉진수당 지급신청서 제출 시 ④번 '소득발생 신고' 항목의 소득발생 유무, 소득액, 소득 내용, 소득발생일을 모두 작성하여 제출하면 됩니다.

[구직촉진수당 지급신청서 다운로드]

만약, 지급주기 중 수급자가 취업을 통해 소득이 발생한 경우라면 바로 아래에서 있는 ⑤취업(예정) 신고까지 함께 작성해주면 됩니다.

소득액

모든 소득에는 세금이 부과되기 때문에 세전과 세후 금액, 어떤 금액을 기준으로 신고해야 하는지 헷갈리는 부분이 있는데요. 국민취업지원제도에서는 세전 금액이 아닌 세후 금액을 소득으로 인정하고 있습니다. 따라서 수급자가 실제로 지급받은 금액을 산정하여 작성하면 됩니다.

소득 내용

어떻게 발생한 소득인지 내용을 작성합니다. 예) 근로소득+이자소득

소득발생일

소득발생일은 근로 또는 사업을 한 기간이 아닌, 소득이 실제로 발생한 날입니다. 즉, 수급자가 실제로 돈을 지급받은 날이 소득발생일이 됩니다.

소득 50만 원 초과 시, 수당 지급 X

수급자가 의무적으로 소득신고를 하는 이유는 소득 정도에 따라 구직촉진수당 지급 여부가 결정되기 때문입니다. 기준 금액은 구직촉진수당 월 단위 지급액인 50만 원인데요. 기준 금액을 초과할 경우 수급자는 해당 주기 구직촉진수당을 지급받을 수 없습니다.

구직촉진수당을 월 50만 원 미만으로 분할 지급받기로 정한 수급자의 경우에도 월 소득상한액은 50만 원으로 동일하게 적용됩니다. 따라서 50만 원만 초과하지 않는다면 본인이 지급받는 수당보다 소득이 많아도 수당을 지급받을 수 있습니다.

한편, 구직촉진수당 지원기간 중 지급 중단이 3회 이상 발생한 수급자는 국민취업지원제도 1유형 수급자격이 박탈되어 수당 지급과 취업지원이 중단됩니다. 또한 부정수급을 위해 소득신고를 하지 않은 경우에는 추후 반환 및 추가 징수, 최대 형사처벌 대상까지 될 수 있으니 주의하시기 바랍니다.

국민취업지원제도 취업성공수당 받는 방법

국민취업지원제도의 목표는 수급자의 '취업'입니다. 따라서 수급자가 취업에 성공할 경우 성과 인센티브의 하나로 '취업성공수당'을 지원받을 수 있는데요. 이 포스팅에서는 국민취업지원제도

psom.tistory.com

최근댓글